ESG zwischen Regulierung und Managemententscheidungen

ESG wird berichtet – aber nicht gesteuert

ESG als regulatorische Pflicht und wirtschaftlicher Faktor

ESG, CSRD und EU-Taxonomie – und ihre Bedeutung für Ihr Unternehmen

ESG ist kein freiwilliges Nachhaltigkeitsthema mehr. Regulatorische Vorgaben wie die CSRD verpflichten Unternehmen dazu, strukturiert offenzulegen, wie sie mit Umwelt-, Sozial- und Governance-Themen umgehen und welche Auswirkungen ihr Handeln hat. Gleichzeitig wird der regulatorische Rahmen weiterentwickelt und angepasst.

Der Druck kommt jedoch nicht nur aus der Regulierung. Investoren, Finanzmärkte und Geschäftspartner erwarten zunehmend belastbare Aussagen darüber, wie widerstandsfähig Geschäftsmodelle sind, wie Risiken gesteuert werden und welchen Einfluss unternehmerisches Handeln auf Umwelt und Gesellschaft hat.

Damit verändert sich die Rolle von ESG grundlegend. Nichtfinanzielle Faktoren werden zu steuerungsrelevanten Größen. Sie beeinflussen Finanzierungskonditionen, Marktchancen und den langfristigen Unternehmenswert.

Der Begriff ESG beschreibt den inhaltlichen Rahmen dieser Anforderungen: Environmental steht für Umweltaspekte wie Emissionen und Ressourceneinsatz, Social für den Umgang mit Mitarbeitern, Lieferketten und gesellschaftlichen Auswirkungen und Governance für Unternehmensführung, Kontrolle und Compliance-Strukturen. Mit der CSRD wird dieser Rahmen verbindlich und prüfbar.

Die EU-Taxonomie konkretisiert diese Vorgaben weiter. Sie definiert, welche wirtschaftlichen Aktivitäten als ökologisch nachhaltig gelten und welchen Anteil diese am Geschäftsmodell eines Unternehmens ausmachen.

Mit den ESRS werden diese Anforderungen operativ umgesetzt. Sie legen fest, welche Inhalte grundsätzlich zu berichten sind und in welcher Form. Welche Informationen tatsächlich offengelegt werden müssen, ergibt sich aus der doppelten Wesentlichkeitsanalyse.

Damit entsteht ein regulatorischer Rahmen, der sich kontinuierlich weiterentwickelt. Gleichzeitig steigen die Anforderungen an Datenqualität, Konsistenz und Nachvollziehbarkeit erheblich. ESG wird Teil der geprüften Unternehmensberichterstattung – und rückt damit unmittelbar in den Kontext von Managemententscheidungen.

ESG in der Praxis

Warum ESG zwar berichtet, aber nicht gesteuert wird

Unternehmen investieren erheblich in ESG – und erhalten dennoch keine belastbare Grundlage für Entscheidungen. Daten werden in unterschiedlichen Bereichen erhoben, nach verschiedenen Logiken interpretiert und für das Reporting manuell zusammengeführt.

Was fehlt, ist kein Konzept, sondern eine konsistente, faktenbasierte Datengrundlage. ESG bleibt dadurch fragmentiert: Kennzahlen sind nicht vergleichbar, Verantwortlichkeiten unklar und regulatorische Anforderungen werden parallel statt integriert umgesetzt. Der Aufwand steigt, die Daten werden umfangreicher – aber nicht entscheidungsrelevant.

Hinzu kommt, dass viele ESG-Kennzahlen auf Schätzungen, Annahmen oder vereinfachten Berechnungen basieren – nicht auf tatsächlichen Daten aus operativen Systemen.

Für das Management entsteht daraus ein strukturelles Problem: Ziele lassen sich nicht verlässlich priorisieren, Fortschritte nicht sauber messen und Maßnahmen nicht gezielt steuern. Entscheidungen werden unter Unsicherheit getroffen – oder gar nicht.

Gleichzeitig steigen regulatorischer Druck und Erwartungshaltung von Investoren und Markt.

Das Ergebnis ist typisch: viel Reporting, wenig Steuerung.

Der Unterschied zwischen Analyse und Steuerung

Der Grund dafür, dass viel berichtet wird, aber wenig Steuerung entsteht, liegt im Ansatz, mit dem ESG in vielen Unternehmen umgesetzt wird.

In der Praxis beginnt ESG häufig mit den vorhandenen Daten: Was liegt bereits vor, was lässt sich erheben und wie können daraus Berichte erstellt werden? Dieser Ansatz ist nachvollziehbar – führt aber selten zu einer belastbaren Steuerungsgrundlage.

Denn er dreht die Logik um. ESG entsteht aus dem, was verfügbar ist, nicht aus dem, was gesteuert werden soll. Genau hier liegt der Unterschied: zwischen der Analyse bestehender Daten und der aktiven Steuerung von Zielen.

Nur die Vergangenheit im Blick

ESG als Datenanalyse

Bestehende Daten werden ausgewertet und Zusammenhänge im Nachhinein sichtbar gemacht. Die zentrale Frage bleibt: Was ist passiert – und warum?

Zukunft aktiv steuern

ESG als Managementsystem

Ausgehend von klar definierten Zielen werden relevante Zusammenhänge festgelegt und mit operativen Daten verknüpft. Entscheidungen werden nicht aus Vergangenheitswerten abgeleitet, sondern aus der angestrebten Entwicklung.

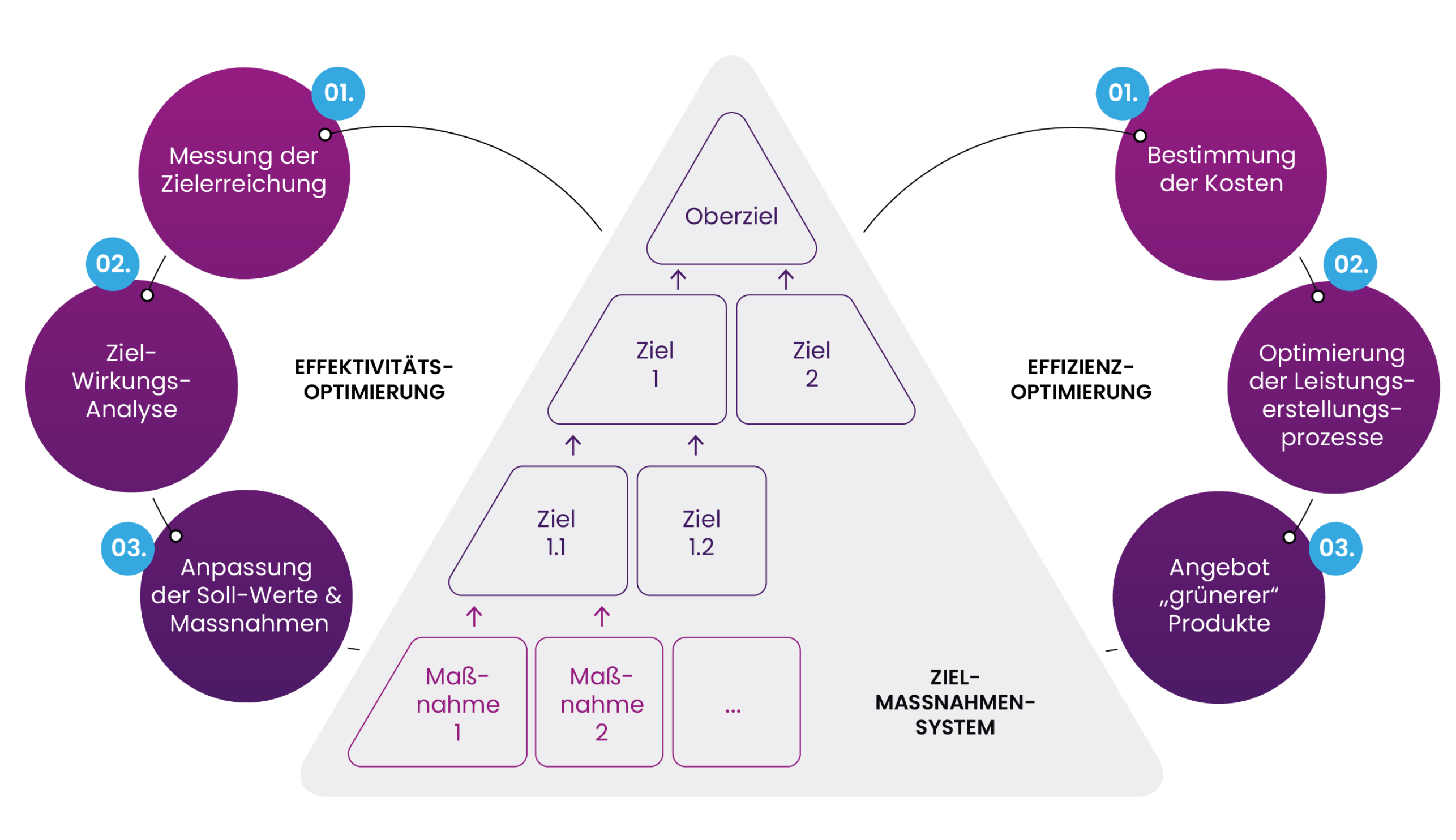

Zielsystem, Maßnahmen und Daten im Zusammenspiel

So wird ESG tatsächlich steuerbar

Ein steuerbares ESG-System basiert auf einem klaren Zusammenspiel von Zielen, Maßnahmen und Wirkung. Ausgehend vom Zielsystem werden konkrete Teilziele definiert und in Maßnahmen übersetzt. Jede Maßnahme wird entlang ihrer Wirkung auf die Zielerreichung bewertet. So wird sichtbar, welche Maßnahmen tatsächlich zur Zielerreichung beitragen und wo Ressourcen ohne ausreichende Wirkung eingesetzt werden. Auf dieser Grundlage können Maßnahmen gezielt priorisiert und entlang von Effektivität und Effizienz gesteuert werden. Investitionen werden nicht isoliert betrachtet, sondern im Zusammenhang mit ihrer Wirkung auf definierte Ziele. Gleichzeitig wird die Zielerreichung kontinuierlich gemessen. Abweichungen werden frühzeitig sichtbar und ermöglichen ein gezieltes Nachsteuern. So entsteht ein geschlossenes Steuerungssystem, in dem Ziele, Maßnahmen, Kosten und Wirkung miteinander verknüpft sind.

Umsetzung in der Praxis

Von der Steuerungslogik zur operativen Umsetzung

Ein funktionierendes ESG-System entsteht nicht nur durch Methodik, sondern durch konsequente Umsetzung in der Organisation. Wir verbinden den Steuerungsansatz mit der passenden Software. So werden Ziele, Maßnahmen und Daten nicht nur definiert, sondern im operativen Geschäft verankert und kontinuierlich nutzbar gemacht.

TRANSPARENT & VERLÄSSLICH

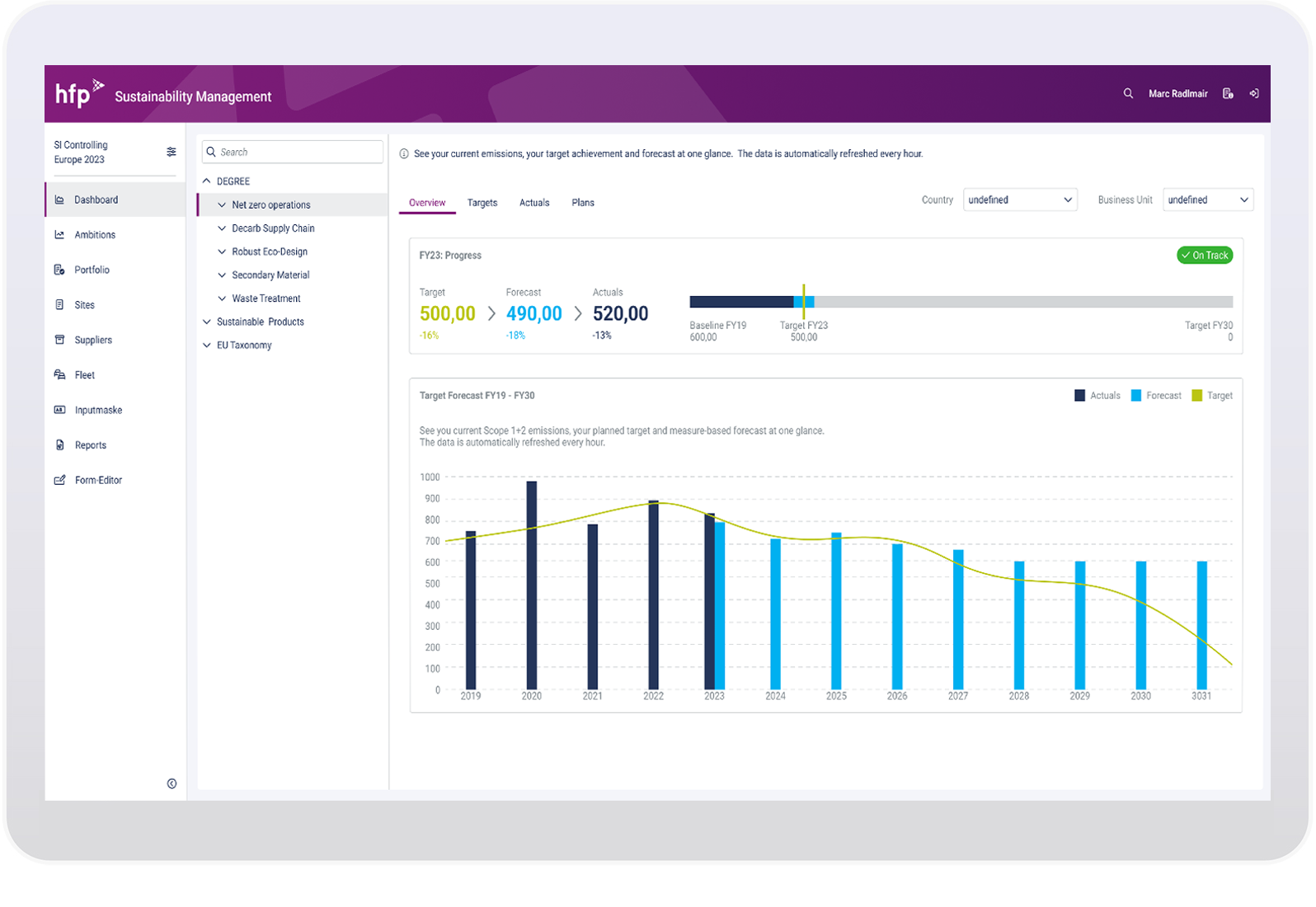

Daten werden direkt aus bestehenden Systemen zusammengeführt und entlang der definierten Ziele strukturiert. So entsteht eine konsistente und nachvollziehbare Grundlage, auf der Steuerung und Reporting gleichermaßen aufbauen.

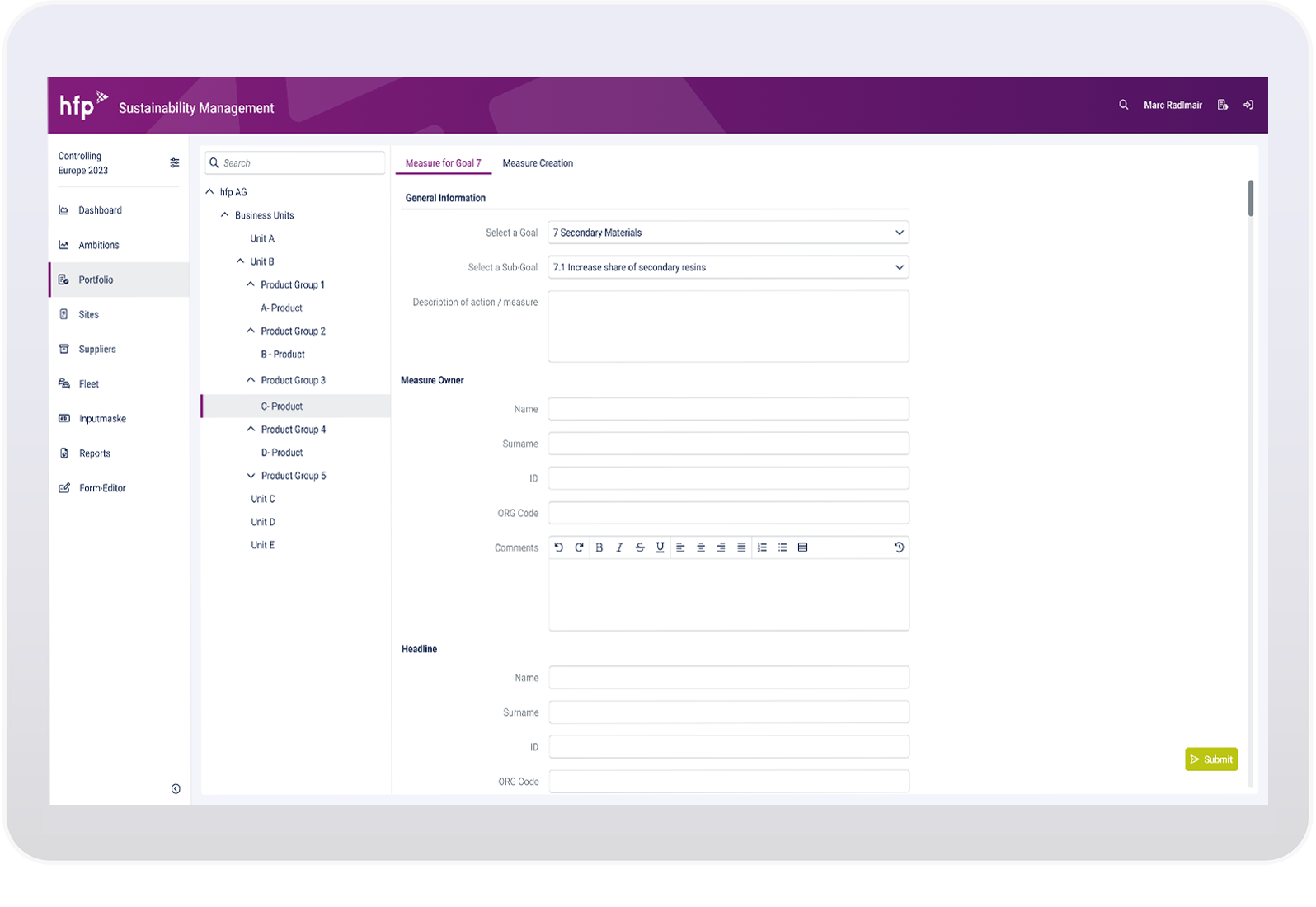

STRUKTURIERTE ERHEBUNG

Fehlende Informationen werden gezielt bei den verantwortlichen Stellen erhoben. Klare Vorgaben und strukturierte Prozesse stellen sicher, dass Daten vollständig, konsistent und prüfbar vorliegen.

hfp Impact Manager - Entwickelt für die Steuerung komplexer Organisationen

Reduziert regulatorische Komplexität

Integriert CSRD, EU-Taxonomie und weitere Vorgaben in ein konsistentes System, statt sie isoliert umzusetzen.

Steuert Zielerreichung und Abweichungen

Macht Fortschritte messbar und zeigt frühzeitig, wo nachgesteuert werden muss.

Verknüpft Ziele, Maßnahmen und Kosten

Stellt sicher, dass Maßnahmen entlang definierter Ziele gesteuert und ihre Wirkung nachvollziehbar bewertet werden kann.

Integriert ESG in die Unternehmenssteuerung

Verknüpft nicht-finanzielle Ziele mit finanziellen Größen und macht sie Teil operativer Entscheidungen.

Schafft eine konsistente Datenbasis

Integriert bestehende Systeme und stellt sicher, dass Daten vollständig, nachvollziehbar und prüfbar vorliegen.

Ermöglicht Steuerung über alle Bereiche hinweg

Führt dezentrale Informationen zusammen und macht sie organisationsweit für Entscheidungen nutzbar.

KONTAKT

ESG strukturiert umsetzen und gezielt steuern

Sprechen Sie mit uns darüber, wie Sie ESG in Ihrem Unternehmen als durchgängiges Steuerungssystem etablieren.