hfp ImpactManager

EU-Taxonomie Reporting in globalen Konzernen sicher umsetzen

Komplexität im Konzern

Produkte, Standorte, Lieferanten – alles ist taxonomierelevant

Alle von der EU-Taxonomie betroffenen Unternehmen stehen vor derselben grundlegenden Aufgabe: Sie müssen ihr gesamtes Produkt- und Dienstleistungsportfolio im Kontext der EU-Taxonomie bewerten.

Jede Leistung muss einer definierten wirtschaftlichen Aktivität zugeordnet und darauf geprüft werden, ob sie einen wesentlichen Beitrag („Substantial Contribution“) zu mindestens einem der von der EU definierten sechs Umweltziele leistet: Klimaschutz, Anpassung an den Klimawandel, nachhaltige Nutzung von Wasserressourcen, Übergang zu einer Kreislaufwirtschaft, Vermeidung von Umweltverschmutzung sowie Schutz von Biodiversität und Ökosystemen.

Gleichzeitig muss für jedes einzelne Produkt und jede Dienstleistung ebenso belegt werden, dass keines der übrigen fünf Umweltziele beeinträchtigt wird. Diese Anforderungen sind in den sogenannten DNSH-Kriterien („Do No Significant Harm“) geregelt und erhöhen die inhaltliche und methodische Komplexität der individuellen Bewertung erheblich.

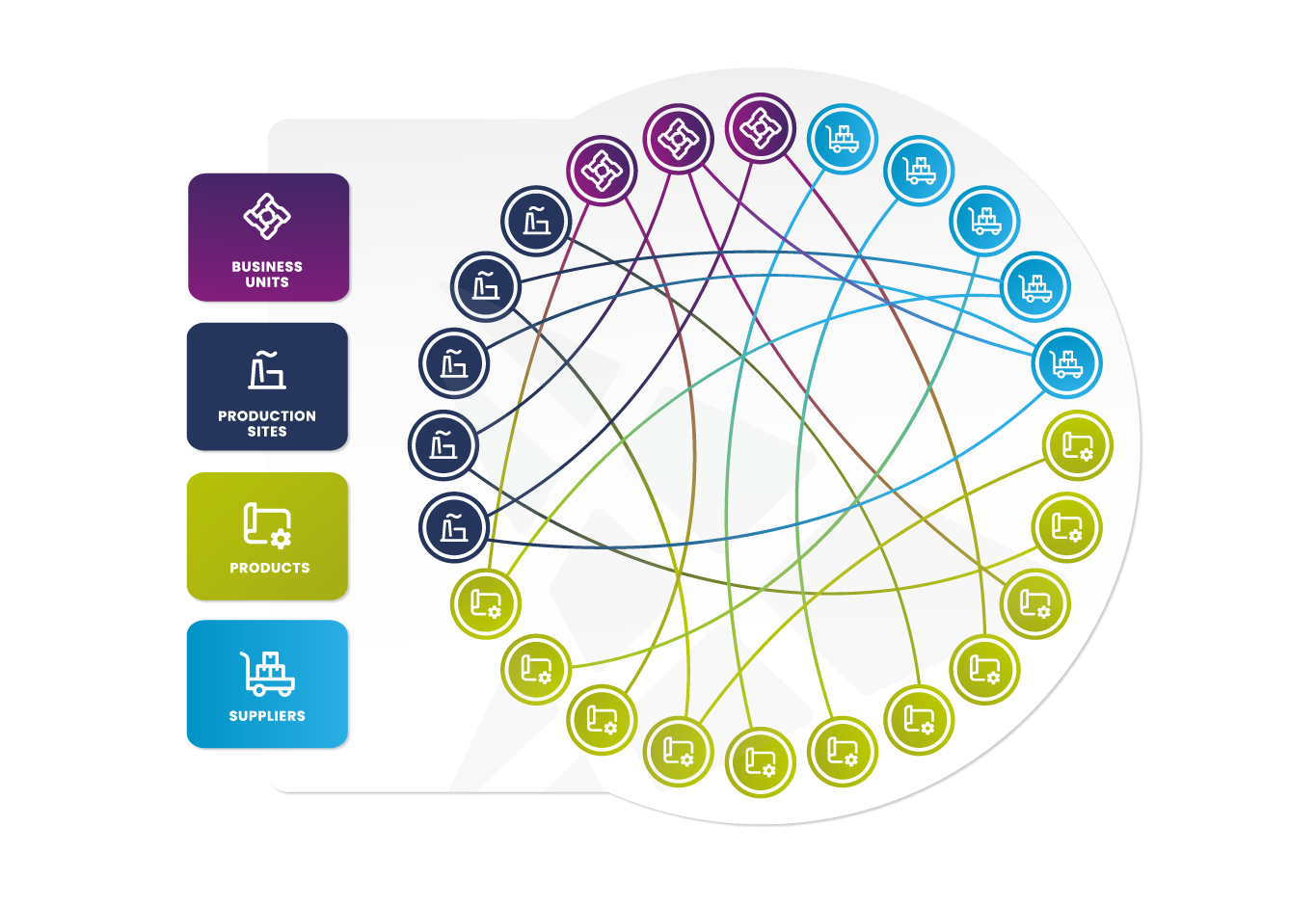

Hinzu kommt, dass die Bewertung nicht isoliert erfolgen kann. Standorte, Prozesse und Lieferanten müssen ebenso in die Bewertung einbezogen werden, da sie direkten Einfluss auf die Taxonomiekonformität haben. In globalen Konzernen mit heterogenen Geschäftsmodellen entsteht dadurch ein dichtes Netz an Abhängigkeiten zwischen Produkten, Produktionsstätten und Lieferanten:

Mit wachsender Unternehmensgröße steigt die Zahl dieser Querbeziehungen exponentiell.

Genau hier beginnt die eigentliche Herausforderung: Was fachlich klar definiert ist, wird operativ kaum noch beherrschbar. Isolierte Bewertungen, Excel-basierte Ansätze und punktuelle Tools greifen zu kurz. Die meisten Marktlösungen sind nicht auf die strukturelle Komplexität internationaler Konzerne ausgelegt – und scheitern genau dort, wo Skalierung, Konsistenz und Prüfungssicherheit entscheidend sind.

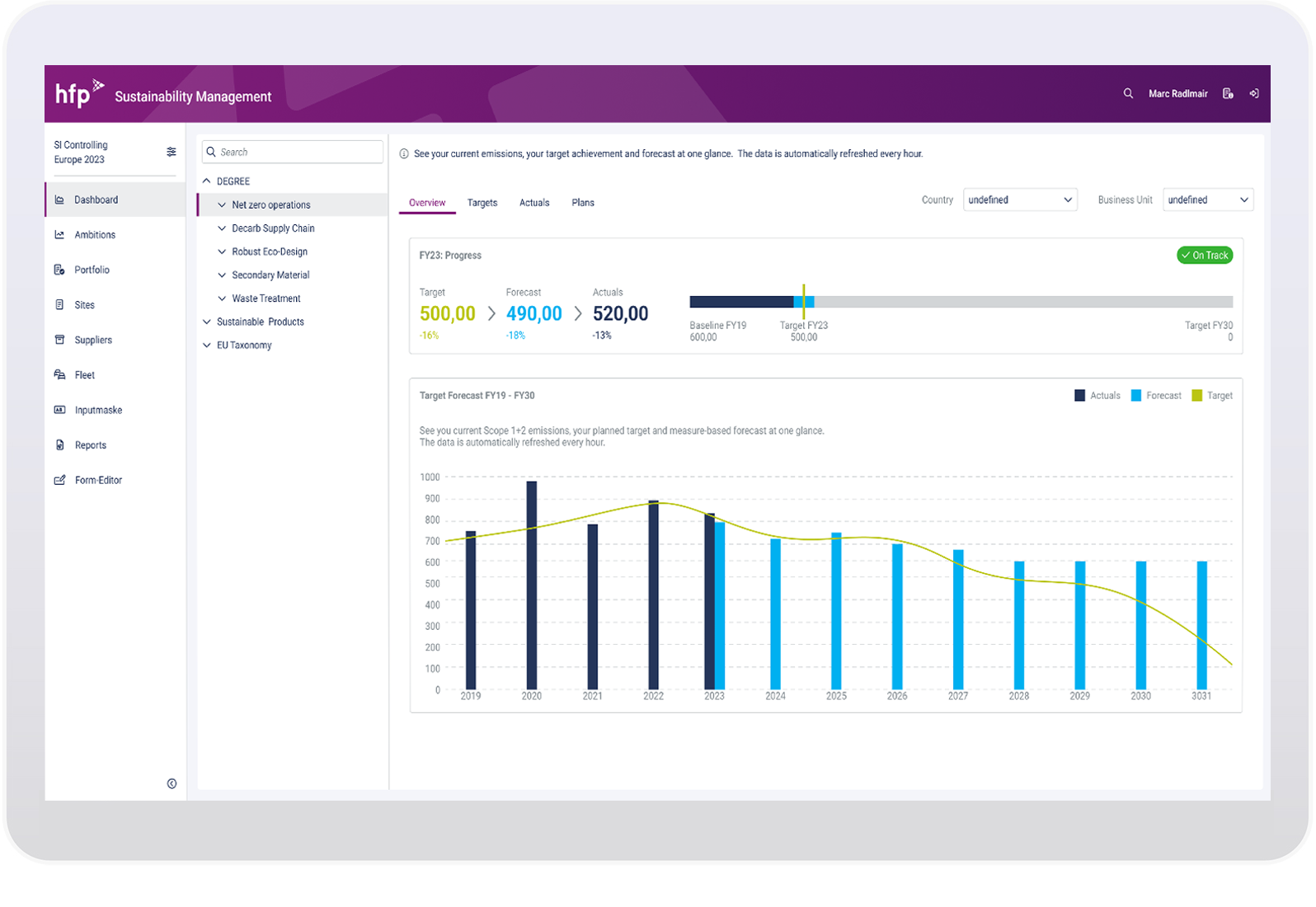

Wie die Siemens AG die EU Taxonomie mit hfp meistert

In weniger als einem Jahr haben wir für die Siemens AG das unternehmensweite EU-Taxonomie-Management-System auf Basis unserer No-Code-Plattform, dem hfp Impact Manager entwickelt und implementiert. Es übernimmt im Corporate Reporting Prozess die Aufgabe des technischen Assessments. Dabei werden die Produkt-, Projekt- und Serviceportfolien sowie relevante Standorte und Lieferanten der Siemens AG weltweit hinsichtlich Eligibility und Alignment bewertet und darauf basierend die zugehörigen Umsätze, operativen Kosten und Investitionen im Jahresabschluss ausgewiesen. Erstmals hat die Siemens AG ihre EU-Taxonomie-Berichterstattung für das Fiskaljahr 2023 mit unserem Software-System erfolgreich durchgeführt.

Unsere Lösung

Der Komplexität der EU-Taxonomie im Konzern mit dem hfp ImpactManager begegnen

Der hfp ImpactManager hilft Ihnen dabei, die für die EU-Taxonomie relevanten Informationen aus Ihrem Konzern in eine konsistente und belastbare Struktur für Assessment, Auswertung und Berichterstattung zu überführen. So werden auch komplexe Zusammenhänge zwischen Portfolio, Standorten, Lieferanten und wirtschaftlichen Aktivitäten systematisch abgebildet und konsistent bewertet.

Abhängigkeiten abbilden

Strukturen erfassen

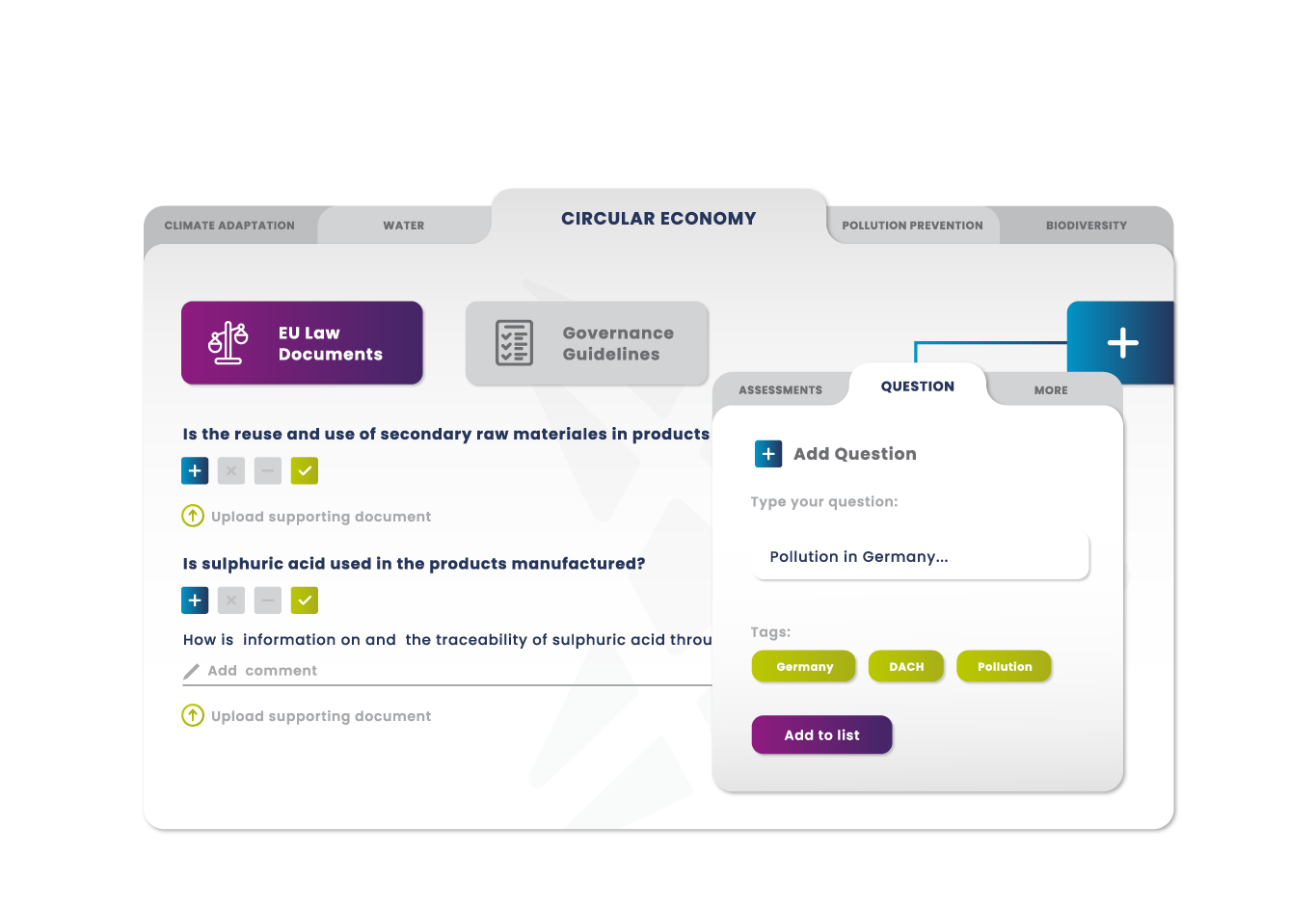

Relevante Informationen aus dem Konzern werden in den hfp ImpactManager übernommen. Dazu gehören Produkte, Dienstleistungen, Projekte, Produktionsstätten und relevante Lieferanten. Bestehende Beziehungen werden realitätsgetreu im System abgebildet. Anschließend werden Produkte und Dienstleistungen sinnvoll gruppiert, um das Assessment effizient vorzubereiten.

Verantwortlichkeiten festlegen

Assessments durchführen

Auf Basis der im System erfassten Informationen werden die relevanten wirtschaftlichen Aktivitäten den Assessment-Objekten zugeordnet. Die Durchführung des Assessments erfolgt entlang klar definierter Verantwortlichkeiten, sodass die jeweils zuständigen Bereiche die für sie relevanten Inhalte konsistent bewerten und freigeben kann.

Alignment berechnen

Reporting erstellen

Substantial Contribution und DNSH-Kriterien werden systematisch geprüft und die Ergebnisse automatisiert ausgewertet. Gleichzeitig wird ermittelt, welche Elemente im Portfolio taxonomiekonform sind und welche nicht. Auf Grundlage der zugeordneten Finanzdaten werden Turnover, CapEx und OpEx berechnet. Die Ergebnisse stehen direkt für das EU-Taxonomie Reporting zur Verfügung.

Leistungsumfang

Die zentralen Funktionen des hfp ImpactManagers für die EU-Taxonomie

Der hfp ImpactManager unterstützt die EU-Taxonomiebewertung über den gesamten Prozess hinweg – von der strukturierten Erfassung relevanter Informationen bis zur konsistenten Bewertung, automatisierten Auswertung und Bereitstellung der Ergebnisse für das Reporting. So lassen sich komplexe Anforderungen im Konzern systematisch, nachvollziehbar und prüfungssicher bearbeiten.

Strukturiert komplexe EU-Regulatorik

Schnell implementiert und direkt nutzbar

Strukturiert Assessments entlang klarer Verantwortlichkeiten

Stellt Prüfungssicherheit und Nachvollziehbarkeit sicher

Unterstützt Climate Risk, Biodiversity und Water Assessments

Bindet bestehende IT-Systeme nahtlos an

Bewertet entlang realer Konzernstrukturen

Ermöglicht die gezielte Steigerung des Alignments

Ermöglicht die gezielte Steigerung des Alignments

Der hfp ImpactManager führt dezentrale Informationen zusammen und macht sie für Reporting und Entscheidungen nutzbar. Analysen machen sichtbar, welche Standorte das Alignment von Portfolioelementen verhindern. Unter Berücksichtigung der jeweils betroffenen Umsätze lassen sich Produktionsstätten priorisieren, bei denen Maßnahmen den größten Beitrag zur Erhöhung des Alignments leisten.

Unterstützt Climate Risk, Biodiversity und Water Assessments

Für das DNSH Assessment von Standorten unterstützt der hfp ImpactManager auch das Climate Risk and Vulnerability Assessment (CRVA), das Biodiversity Assessment und das Water Assessment. Die dabei erfassten Ergebnisse fließen direkt in das EU-Taxonomie Assessment ein.

Für identifizierte Risiken können passende Maßnahmen im System geplant und ihre Umsetzung nachvollziehbar überwacht werden.

Bewertet entlang realer Konzernstrukturen

Ermöglicht Assessments über alle Produkte, Standorte und Lieferanten hinweg – statt isolierter Einzelbewertungen und rein transaktionaler Herleitungen aus ERP-Daten.

Strukturiert komplexe EU-Regulatorik

Der hfp ImpactManager bildet die Anforderungen der EU-Taxonomie in einer konsistenten Bewertungslogik ab. Abhängigkeiten zwischen Eligibility, Substantial Contribution, DNSH-Kriterien und weiteren regulatorischen Dimensionen werden systemseitig berücksichtigt und automatisch in die Bewertung einbezogen. So lassen sich auch komplexe regulatorische Anforderungen einheitlich und nachvollziehbar anwenden.

Strukturiert Assessments entlang klarer Verantwortlichkeiten

Unterschiedliche Experten übernehmen im Gesamtprozess jeweils die für sie relevanten Teile des Assessments. Der hfp ImpactManager unterstützt diese dezentralen Abläufe, indem jede Rolle gezielt die für sie relevanten regulatorischen Anforderungen bearbeitet, während übrige Inhalte zur Orientierung eingesehen werden können. Fortschrittsanzeigen machen jederzeit sichtbar, in welcher Phase sich ein Element befindet und welcher Schritt als Nächstes erforderlich ist. Nach Abschluss der Assessments werden die Ergebnisse über klar definierte Approval-Prozesse freigegeben.

Stellt Prüfungssicherheit und Nachvollziehbarkeit sicher

Bewertungen, Annahmen, Freigaben und Änderungen werden über den gesamten Prozess hinweg strukturiert dokumentiert. So bleiben Herleitungen jederzeit nachvollziehbar, Verantwortlichkeiten klar zugeordnet und interne wie externe Prüfungen effizient unterstützbar. Damit schafft der hfp ImpactManager die Grundlage für eine Berichterstattung, die auch den Anforderungen einer reasonable assurance standhält.

Schnell implementiert und direkt nutzbar

Der hfp ImpactManager kann ohne lange Vorlaufzeiten eingesetzt werden. Der rechtliche Rahmen der EU-Regulatorik ist bereits im System enthalten und wird bei regulatorischen Weiterentwicklungen durch die EU fortlaufend aktualisiert.Die konzernspezifischen Informationen werden per Import in das System übernommen. Dazu gehören das Portfolio, die Standorte, die Lieferanten sowie die Verknüpfungen zwischen Portfolio und Standorten und zwischen Portfolio und Lieferanten. Auch für das Reporting ist der hfp ImpactManager direkt einsatzbereit: Die Ergebnisse werden automatisiert in das von der EU vorgegebene Reporting-Template überführt und können ohne zusätzliche manuelle Aufbereitung in den Geschäftsbericht übernommen werden.

Bindet bestehende IT-Systeme nahtlos an

Die Einführung des hfp ImpactManagers führt zu keinen Veränderungen an den bereits etablierten Legacy Systemen wie beispielsweise das Rechnungswesen und die Buchhaltung oder Systemen für die Pflege des Portfolios. Der hfp ImpactManager wird eigenständig betrieben. Per Datenaustausch werden die für die EU Taxonomy relevanten Finanzinformation importiert. Gleiches gilt für die Aktualisierung des Portfolios, der Standorte, der Lieferanten sowie deren Verknüpfungen untereinander. Umgekehrt können die für die Nachhaltigkeitssteuerung im Konzern relevanten Informationen aus dem hfp ImpactManager exportiert und anderen Systemen verfügbar gemacht werden.

Häufige Fragen zur EU-Taxonomie

Die EU-Taxonomie ist ein Klassifizierungssystem der Europäischen Union, das festlegt, welche wirtschaftlichen Aktivitäten als ökologisch nachhaltig gelten. Unternehmen müssen ihre Aktivitäten anhand definierter Kriterien bewerten und transparent im Geschäftsbericht veröffentlichen.

Die EU-Taxonomie definiert, welche wirtschaftlichen Aktivitäten als nachhaltig gelten. Sie schafft damit die Grundlage dafür, dass Unternehmen und Konzerne messbare Beiträge zu den sechs Umweltzielen der EU leisten. ESG ist ein übergeordneter Rahmen für definiert welche Themen für Nachhaltigkeit relevant sind: Umwelt, Soziales und Governance. Die CSRD regelt die umfassende Nachhaltigkeitsberichterstattung und integriert unter anderem die EU-Taxonomie.

Zur EU-Taxonomie Berichterstattung verpflichtet sind Unternehmen, die unter die Anforderungen der Corporate Sustainability Reporting Directive (CSRD) fallen.

Konkret betrifft dies derzeit:

- Sitz in Europa

- Bereits seit 2024 für das Geschäftsjahr 2023

Große kapitalmarktorientierte Unternehmen mit mehr als 500 Mitarbeitern. - Ab 2025 für das Geschäftsjahr 2024

Große Unternehmen, die mindestens zwei der folgenden Kriterien erfüllen:- mehr als 250 Mitarbeiter

- mehr als 40 Mio. Euro Umsatz

- mehr als 20 Mio. Euro Bilanzsumme

- Ab 2026 für das Geschäftsjahr 2025

Börsennotierte kleine und mittlere Unternehmen (KMU), mit Ausnahmen und Übergangsfristen.

- Bereits seit 2024 für das Geschäftsjahr 2023

- Sitz außerhalb von Europa

Der Sitz des Unternehmens ist außerhalb von Europa. Es muss ein EU Taxonomy Report erstellt werden, wenn folgende beiden Bedingungen zutreffen: On a group or individual basis generates at least €450 million net turnover in the EU for two consecutive years. The non-EU parent undertaking has at least one EU subsidiary or one EU branch with a net turnover of > €200 million in the preceding financial year. Such entities will have reporting obligations für die gesamte globale Gruppe for financial years beginning on or after January 1, 2028. Disclosure is in 2029. The responsibility for this disclosure in the annual report lies with the EU subsidiary.

Unternehmen müssen Umsatz, Investitionsausgaben (CapEx) und operativen Ausgaben (OpEx) ausweisen, die mit nachhaltigen Aktivitäten verbunden sind. Ebenfalls berichtet werden müssen economic activities die für das Konzern Geschäft von finanzieller Wesentlichkeit sind. Zusätzlich sind detaillierte Auswertungen entlang der sechs Umweltziele erforderlich.

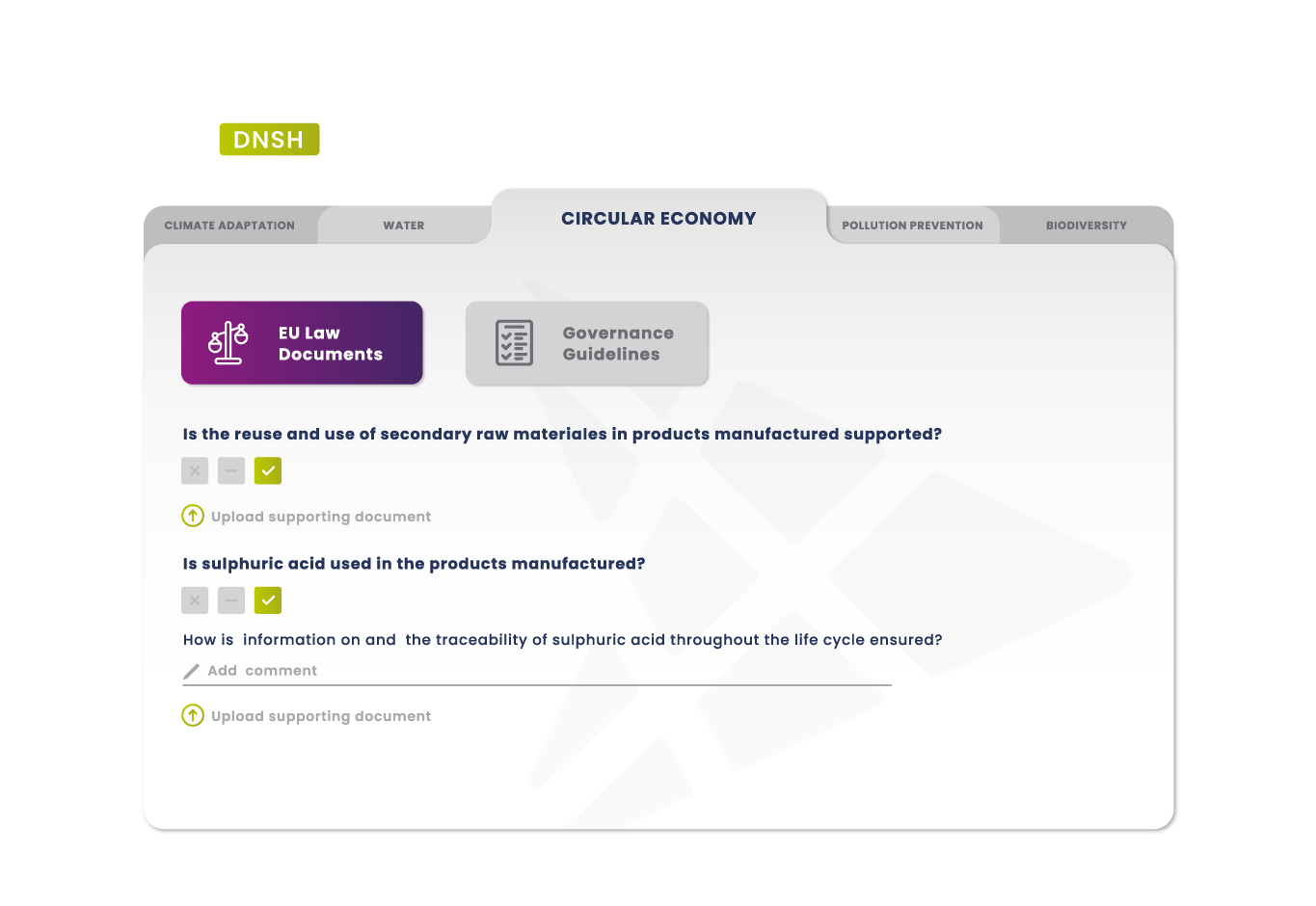

DNSH ist ein zentrales Kriterium der EU-Taxonomie. Es stellt sicher, dass eine wirtschaftliche Aktivität zwar zu einem Umweltziel beiträgt, gleichzeitig aber keinem anderen Umweltziel erheblich schadet.

Unternehmen müssen für ihr gesamtes Portfolio jede relevante wirtschaftliche Tätigkeit einzeln prüfen und nachweisen, ob sie die technischen Kriterien der EU-Taxonomie erfüllt. Dabei reicht es nicht, einen positiven Beitrag zu leisten – gleichzeitig muss für jedes Portfolio Element belegt werden, dass sie keinem der anderen Umweltziele schadet (DNSH). Diese Kombination aus detaillierten Einzelkriterien und parallelen Prüfanforderungen führt zu hoher fachlicher und methodischer Komplexität.

Die dafür notwendigen Informationen entstehen dezentral – etwa im operativen Geschäft, im Einkauf oder in einzelnen Geschäftsbereichen – und müssen organisationsweit identifiziert, konsistent zusammengeführt, bewertet und prüfungssicher dokumentiert werden.

Besonders aufwendig ist die DNSH-Prüfung: Sie gilt sowohl für das gesamte Portfolio als auch für die Produktionsstätten und die Lieferanten.

Für die Berechnung des Alignments insgesamt müssen die Ergebnisse aus dem Assessment des Portfolios mit denen der Sites und Supplier in Beziehung gesetzt werden: Das Gesamtaliginment liegt dann vor, wenn der Supplier der Komponenten für das Produkt liefert, die Site an der das Produkt hergestellt wird und das Produkt für sich selbst aligned ist. Dadurch entstehen insbesondere im Fall von internationalen Konzernen Abhängigkeiten, die ohne klare Struktur und durchgängige Datengrundlage nicht mehr beherrschbar sind.

Neben der Berichterstattung ermöglicht die EU-Taxonomie eine Bewertung von Geschäftsaktivitäten hinsichtlich ihrer Nachhaltigkeit. Unternehmen können daraus ableiten, wo Handlungsbedarf besteht und welche Maßnahmen die größte Wirkung haben. Insbesondere die Gründe für Sites die nicht aligned sind sollten beachtet werden. Das kann beispielsweise darin begründet sein, dass Klimarisiken vorliegen. Diese können möglicherweise in der Zukunft die Produktion gefährden. Deswegen sollten in diesen Fällen geeignete Gegenmaßnahmen eingeleitet werden.

Eine spezialisierte Software unterstützt bei der strukturierten Datenerhebung, der konsistenten Bewertung und der revisionssicheren Dokumentation. Sie ermöglicht die Integration bestehender Systeme und reduziert manuellen Aufwand erheblich. So werden beispielsweise die Finanzinformationen für Turnover, CapEx und OpEx importiert und den entsprechenden Assessment Elementen zugewiesen. Ein weiterer Mehrwert bildet der Import von Informationen zu besorgniserregenden Stoffen (Substances of Concern) für die Bewertung der Appendix C DNSH Fragen. Das Thema hier ist die Vermeidung und Kontrolle von Umweltverschmutzung.

In kleineren, überschaubaren Strukturen kann Excel punktuell für Datensammlungen genutzt werden. Sobald jedoch mehrere Geschäftsbereiche, Standorte und Lieferketten einbezogen werden, stößt Excel an klare Grenzen.

Die EU-Taxonomie erfordert eine konsistente Zuordnung von Aktivitäten, eine strukturierte Bewertung entlang technischer Kriterien und eine durchgängige, prüfungssichere Dokumentation. Diese Anforderungen lassen sich in verteilten Excel-Strukturen kaum beherrschen: Daten werden redundant geführt, Zusammenhänge sind schwer nachvollziehbar und Änderungen nicht verlässlich kontrollierbar.

Das erhöht das Risiko von Inkonsistenzen im Reporting, erschwert die Prüfung erheblich und entzieht Managemententscheidungen eine belastbare Datengrundlage.

Der hfp ImpactManager ist eine action ready Standarsoftware. Innerhalb von einem Tag kann das Portfolio, die Sites und Supplier des Konzerns importiert werden. Dann kann das Assessment beginnen. Die Zeit für den vollständigen Rollout in großen Konzernen hängt von der Verfügbarkeit von Usern und deren Expertise in der Beantwortung der Fragestellungen der EU-Taxonomie ab. Und der Verfügbarkeit von Informationen für die Beantwortung dieser Fragen sowie um die geforderten Nachweise bereitzustellen.

KONTAKT

Wir beraten Sie gerne

In einem ersten Gespräch freuen wir uns Sie kennenzulernen und schauen, wie wir

Sie bestmöglich unterstützen können – kostenlos und unverbindlich! Nutzen Sie einfach unser Kontaktformular.